この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

天窓は採光性やデザイン性に優れた魅力的な設備ですが、屋根に直接設置されるため、雨漏りが発生しやすいというリスクもあります。

特に台風や大雨の後に雨漏りが発生すると、修理費用の負担が気になる方も多いでしょう。

そんなときに役立つのが火災保険です。

ただし、火災保険が適用されるケースとそうでないケースがあるため、事前にしっかり確認することが大切です。

本記事では、天窓の雨漏りの原因や火災保険の適用条件、申請方法について詳しく解説します。

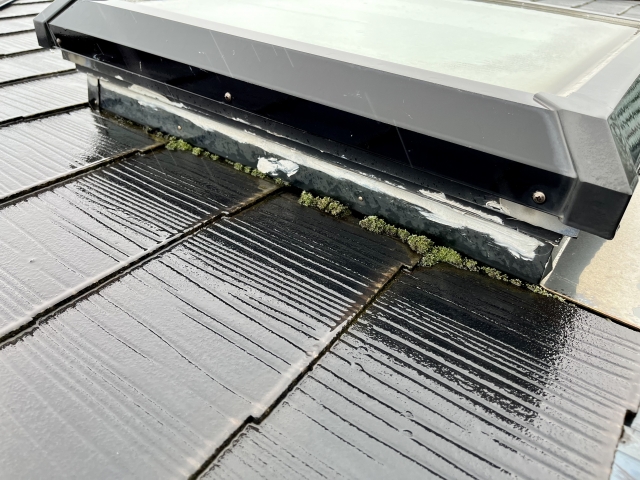

天窓は屋根に直接設置されているため、通常の屋根部分よりも雨漏りが発生しやすい構造になっています。

しかし、雨漏りの原因は一つではなく、さまざまな要因が影響しています。

経年劣化や施工不良によるものもあれば、台風や大雨などの自然災害による破損が原因となることもあります。

ここでは、天窓の雨漏りの主な原因について詳しく解説します。

天窓の防水対策として使用されているシーリング材(コーキング)は、紫外線や雨風の影響を受け、時間とともに劣化します。

シーリング材がひび割れたり剥がれたりすると、そこから雨水が侵入し雨漏りの原因になります。

特に築10年以上の住宅では劣化が進んでいる可能性が高いため、定期的な点検と補修が重要です。

シーリング材の寿命は約5〜8年とされているので、劣化の兆候が見られたら早めのメンテナンスを行いましょう。

天窓の施工が適切に行われていない場合、雨漏りのリスクが高まります。

例えば、防水シートの施工が不十分だったり、シーリング処理が不適切だった場合、隙間から雨水が侵入してしまいます。

また、屋根の勾配と天窓の取り付け角度が適切でないと、雨水が滞留しやすくなり雨漏りの原因になります。

施工直後に雨漏りが発生した場合は設置不良の可能性が高いため、施工業者に点検・修正を依頼することが重要です。

天窓は屋根の一部に設置されているため、強風や台風の影響を直接受けやすい構造です。

強風によって天窓のガラスが割れたり、シーリングが剥がれたりすると、その隙間から雨水が侵入し雨漏りにつながります。

また、大雨によって排水処理が追いつかず、天窓周辺に水が溜まることで浸水することもあります。

こうした自然災害による被害は、火災保険の「風災補償」が適用される可能性があるため、速やかに状況を確認し保険会社へ相談することが大切です。

天窓周辺の屋根材がズレたりひび割れたりすると、雨水が天窓の周囲に流れ込みやすくなります。

特に瓦やスレート屋根の住宅では、台風や地震などの影響で屋根材がズレることがあり、その隙間から水が侵入して雨漏りの原因になります。

また、屋根材自体が経年劣化で割れてしまうこともあり、そこからの水の侵入が天窓周辺の雨漏りを引き起こすこともあります。

定期的な点検と、屋根材の補修・交換を行うことで、雨漏りのリスクを軽減できます。

天窓の雨漏りが発生した際、「火災保険が適用されるのか?」と疑問に思う方は多いでしょう。

実は火災保険は火事だけでなく、台風や強風などの自然災害による被害にも適用される場合があります。

しかし、すべてのケースで補償が受けられるわけではなく、適用される条件や適用外となる場合があるため注意が必要です。

ここでは、火災保険の補償範囲や適用の可否を判断するためのポイントについて詳しく解説します。

火災保険は火災だけでなく、風災・水災・雪災などの自然災害による被害も補償対象となる場合があります。

特に台風や強風による屋根や天窓の破損は「風災」に該当し、保険適用の可能性があります。

ただし、契約内容によって補償範囲が異なるため、事前に確認が必要です。

また、免責金額(自己負担額)が設定されている場合、小規模な修理では保険を利用できないこともあるため、注意が必要です。

火災保険は、突発的な事故や自然災害による損害を補償するものであり、経年劣化や通常の使用による摩耗・劣化は対象外となります。

そのため、シーリング材の劣化や屋根材の老朽化が原因で発生した雨漏りは、火災保険の適用外となるケースがほとんどです。

こうした場合は、自費で修理を行う必要があります。

保険を活用するには、雨漏りの原因が経年劣化ではなく、自然災害による破損であることを証明することが重要です。

台風や強風によって天窓のガラスが割れたり、シーリングが剥がれたりした場合、火災保険の「風災補償」が適用される可能性があります。

ただし、保険を申請するには、被害の証拠(写真や修理見積もり)を用意し、保険会社に状況を正しく伝えることが重要です。

特に被害発生から時間が経つと申請が難しくなるため、台風などの後に雨漏りを発見した場合は、すぐに専門業者へ点検を依頼して保険適用の可能性を確認しましょう。

もし天窓の雨漏りが台風や強風による破損が原因であれば、火災保険を利用して修理費用を補償してもらえる可能性があります。

しかし、火災保険を使うためには、被害状況を証明するための準備が必要であり、適切な手続きを踏むことが重要です。

ここでは、火災保険の申請から修理完了までの流れを分かりやすく解説し、スムーズに補償を受けるためのポイントを紹介します。

火災保険を利用して天窓の雨漏り修理を行うには、自然災害による被害であることを証明する必要があります。

まず、雨漏りがいつ・どのように発生したのかを確認し、台風や強風が原因であることを明確にしましょう。

また、破損部分の写真や動画を撮影し、修理業者に見積もりを依頼することも重要です。

保険会社によっては鑑定人の調査が入るため、事前に専門業者の点検を受け、適用条件に合致するか確認しておくことがスムーズな申請につながります。

天窓の雨漏りが火災保険の適用対象となる場合、以下の流れで申請を進めます。

- 保険会社に連絡し、補償内容を確認

- 被害状況の写真や動画を撮影し、修理業者に点検を依頼

- 修理業者から見積もりを取得し、保険会社へ提出

- 保険会社の指示に従い、必要書類(被害状況報告書など)を準備

- 鑑定人の調査を受け、保険金支払いの可否が決定

- 保険金が支払われた後、修理を実施

火災保険を使って天窓の雨漏りを修理する際には、いくつか注意すべきポイントがあります。

例えば、契約内容によっては補償範囲に制限がある場合や、自己負担額(免責額)が設定されているケースもあります。

また、火災保険の申請には時効があるため、申請のタイミングも重要です。

ここでは、火災保険を適切に活用するために押さえておくべき注意点について詳しく解説します。

火災保険の契約内容は保険会社やプランによって異なるため、まずは補償範囲を確認することが重要です。

特に天窓の雨漏りが「風災」「水災」「雪災」などの自然災害による損害として認められるかをチェックしましょう。

また、契約によっては「建物のみ補償」「家財も補償」といった違いがあるため、適用範囲を理解しておくことが大切です。

契約書を見ても分からない場合は、保険会社へ直接問い合わせるとスムーズに確認できます。

火災保険の免責金額(自己負担額)は、保険金が支払われる際に差し引かれる金額を指し、設定方法によって保険の適用範囲が変わります。

エクセス方式では、損害額から免責金額を差し引いた額が支払われ、フランチャイズ方式では、損害額が免責金額を超えた場合のみ全額が支払われます。

免責金額の設定は、地域の災害リスクや自身の経済状況を考慮し、適切なバランスを取ることが重要です。

契約前に詳細を確認し、自己負担額を把握しておきましょう。

火災保険の請求には時効があり、被害発生から3年以内に申請する必要があります。

しかし、時間が経つと自然劣化と区別が難しくなり、申請が認められにくくなるため、できるだけ早めの手続きが重要です。

特に台風や強風の後に雨漏りを発見した場合は、すぐに専門業者へ点検を依頼し、証拠となる写真や報告書を準備しましょう。

また、過去に発生した被害でも3年以内であれば請求可能なため、契約内容を確認して申請のチャンスを逃さないようにしましょう。

この記事のまとめ!

- 天窓の雨漏りは火災保険で補償されることもあるが、自然災害による破損である必要がある

- 経年劣化や施工不良は適用外

- 申請時には事前にしっかりと証拠を揃えることが大切

火災保険を正しく活用すれば、修理費用の負担を軽減できるため、早めの点検と対策を心がけましょう。

[PR]DIYで不安が残るなら、プロに“相場確認”だけしておく

- 高所作業/下地不明/雨漏りの心配がある所は、無理しない

- まずは「必要工事と相場感」だけ確認して、依頼はあとで判断でOK

- 見積の内訳(足場・材料・保証)を比べると失敗しにくい

![]()